アンドリュー・W. ロー「Adaptive Markets 適応的市場仮説」#03

AIME

AI投資365

ユージン・ファーマは1939年にアメリカのマサチューセッツ州ボストンで生まれた経済学者で、シカゴ大学の教授を務めています。彼の専門は金融経済学で、特にポートフォリオ理論と資産価格に焦点を当てています。ファーマは効率的市場仮説を明確に示したことで知られており、2013年にノーベル経済学賞を受賞しました。

リチャード・H・セイラーは1945年9月12日生まれのアメリカの経済学者で、シカゴ大学の教授を務めています。彼の専門分野は行動経済学で、国際的に認知された行動科学の理論家として、ダニエル・カーネマンらと共に多くの研究を牽引してきました。2017年にはノーベル経済学賞を受賞しました。

効率的市場仮説とは何でしょうか?

効率的市場仮説は、価格が入手可能なすべての情報を反映しているという非常に単純な仮説です。

この仮説を検証するのは難しいですが、原理的には単純な仮説です。

リチャード・セイラーさん、市場価格が入手可能なすべての情報を反映しているということに同意しますか?

ユージンの言う通り、効率的市場仮説を実証するのは言うほど簡単ではありません。

私はここで二つの観点を区別したいと思います。

一つ目の観点は、市場に勝つことができるかどうか、という問題。これは多くの人が特に関心を持っている部分でしょう。

二つ目は、価格が正確かどうか、という問題です。

すなわち、もし価格が全ての情報を反映しているのであれば、その価格は「正しい」価格であると言えます。

これら二つの問題は全く異なるので、それぞれ別個に考慮する必要があります。

それで問題ないのでしょうか、ユージン・ファーマさん?

価格が利用可能なすべての情報を反映していると言うなら、それは特定の時点での価格が正しいことを意味するのではないでしょうか?

それは仮説であり、一種のモデルです。

完全な真実ではありません。

完全に正しいモデルなど存在しません。世界には近似値しかないのです。

重要なのは、そのモデルがどのような目的に対して良い近似であるかという点です。

例えば、市場が効率的であるかのように行動すべきではない投資家は、私の知る限り、いません。

さらに、価格が特定の種類の情報にどのように反応するかについての様々なテストがありますが、その中でも価格が情報に迅速に反応するという仮説は、非常に強力です。

もちろん、そうでないケースもあります。

ですから、これはモデルであり、常に正しいわけではないものの、実用的な目的のほとんどにおいては適切なモデルです。

さて、改めてお伺いしますが、市場に打ち勝つことは可能だとお考えですか?

私とユージンは、基本的には同意見ですね。

つまり、個人投資家は市場が効率的だと考え、それに基づいて行動すべきだということです。

例として、マイク・ジェンセンの研究を挙げましょう。

彼はユージンの教え子で、投資信託が平均的にはベンチマークを上回ることができず、実際、手数料を考慮に入れるとベンチマークを上回ることができないと結論付けたのです。

これは60年代の研究で、その後も更新され続けています。

いくつかの細かい点で議論の余地はありますが、大筋ではこれが現実です。

ですから、手数料を重視した投資戦略は、細かいニュアンスはさておき、決して愚かな選択ではありません。

しかし、全てのモデルが常に機能するわけではありません。

たとえば、あなた(リチャード・セイラー)の著書において、1987年のブラックマンデーの出来事が取り上げられています。

市場の価格が実際の価値を反映していないことの一例として紹介されていますね。

効率的市場仮説が完璧に機能するわけではないことを示唆しています。

特に、価格が過度に変動する場合、それは何かが間違っていることを意味します。

1987年のある週、木曜日の取引終了時点と翌月曜日の取引終了時点で、価格が25%以上も下落しました。

しかし、その間に特筆すべきニュースはありませんでした。

この事実を考慮すると、どちらの価格も本質的な価値を反映しているとは言い難いですね。

確かに、市場は予測不可能であるべきですが、それが合理的とは限りません。

私にも予測不可能な2歳の孫娘がいて、彼女の次の行動を合理的に予測することは不可能です。

同様に、市場もまた予測不可能で、必ずしも合理的であるとは限らないのです。

事実、誰もがその日の世界経済が25%もの価値を失ったとは考えていません。

何も大きな出来事は起こっていなかったのです。

もし市場が本当に効率的であれば、ボラティリティはもっと一定であるはずです。

第三次世界大戦が宣言されたわけではありません。

人々が経済の悪化を恐れていた時期でしたが、それは現実のものとはなりませんでした。

今振り返ると、その当時のどの価格も正確ではなかったのかもしれませんね。

しかし、ここで重要なのは、その週一杯にわたる激しい価格変動でした。

事実、その週には史上最大の株価上昇が2日間、最大の下落が3日間も記録されました。

世界中の市場が急激に上下動し、それが大きな話題となりましたが、実際には何の変わった出来事もなかったのです。

これこそが、市場の効率性を評価する一つの間接的な方法であり、ユージンとノーベル賞を共に受賞したロバート・シラーが開拓したアプローチです。

彼の理論は、価格の変動が合理的な説明を超えるほど大きいと主張しています。

もし私たちがより長い期間に目を向ければ、理論上、価格変動の分散は期間が長くなるにつれて拡大するはずです。

しかし、もし価格の変動が一時的であれば、それは合理的な動きとは言えません。

この理論のテスト結果が、価格の変動が一時的ではないことを示しているため、私たちは新たなテスト方法を見つける必要があります。

シラーのモデルは、期待リターンに変動がないと仮定していますが、実際には期待リターンに大きな変動が存在します。

その結果、単一のテストでは確固たる結論を導き出すことができず、多くの研究者が関心を失ってしまっています。

具体的には、価格の一時的な変動の有無を直接的にテストする方法には限界があります。

「存在しない」または「特定できない」という結果になるからです。

もう一つの問題は、期待リターンの変動が合理的な行動の結果とするには大きすぎることです。

私たちは「合理的行動」という概念を定義する必要がありますが、これは非常に難しい課題です。

私の視点から言えば、リスク回避の度合いは時間が経つにつれて劇的に変化します。

特に、経済が後退している時はリスク回避が高まり、経済が回復している時はリスク回避が減少します。

この動きが資産価格に影響を及ぼし、期待リターンにも影響を与えます。

その結果、株式市場が暴落するたびに、人々は「効率的市場仮説は間違っている」と主張し、大きな価格変動をその証拠として指摘しますが、それ自体が証明にはなりません。

リスクは非常に迅速に変化するものです。

情報もまた、時間とともに大きく変動します。

リチャード・セイラーさん、あなたの意見を聞かせてください。

バブルについてです。

バブルが実際に存在するか、どのように定義されるのかは言うまでもなく曖昧です。

ここで興味深い2つの例を紹介しますが、そのうち1つはもう1つよりも説得力があります。

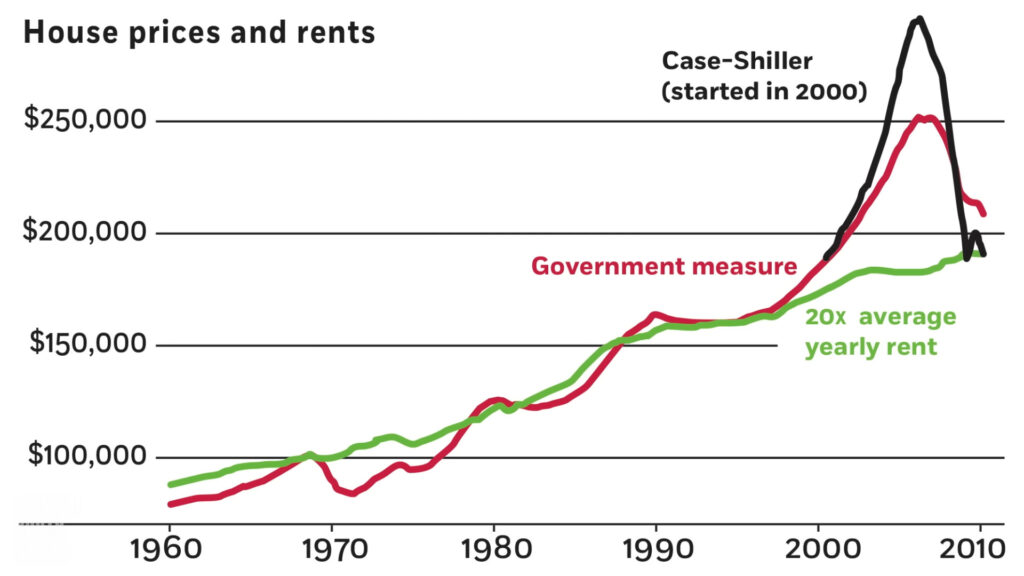

最初の例は、ジョン・コクランが作成したアメリカの長期住宅価格を示すグラフです。(図1)

長年にわたり、住宅価格は賃貸価格の約20倍で安定していましたが、2000年頃から顕著に上昇し、金融危機後には下落しました。

このデータだけでは、ユージンを納得させ、市場が非効率であるとは言えません。

なぜなら、グラフが示すのは一時的な変動に過ぎず、長期的な動きを捉えられないからです。

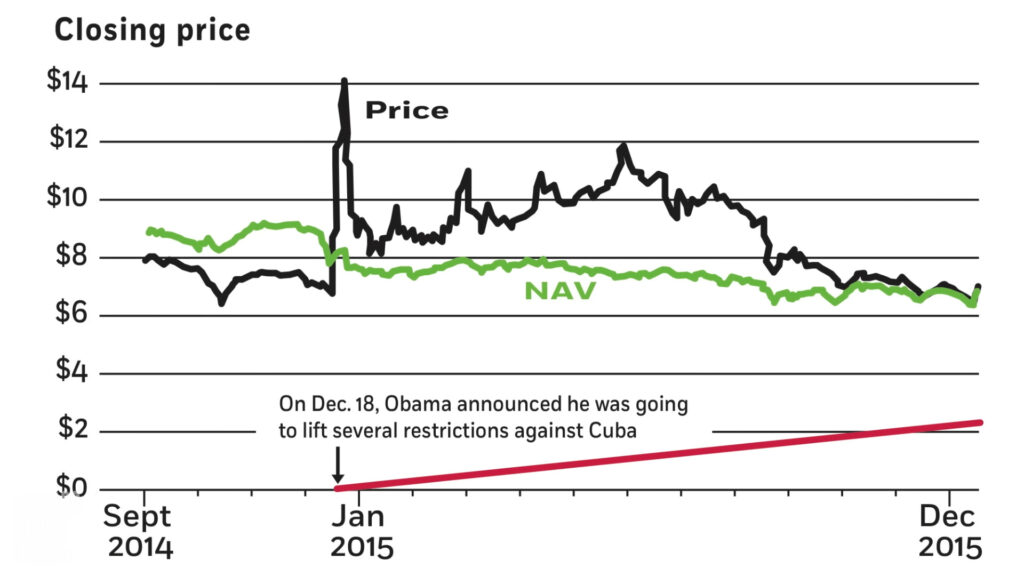

もう1つの例として、ティッカーシンボルがC-U-B-Aである特定のクローズドエンド型ファンドを取り上げます。(図2)

このファンドは、名前とは異なり、キューバには投資しておらず、資産価値と市場価格に乖離が見られます。

興味深いことに、ある日そのファンドの価格が突如として70%も急騰しました。

その理由は、オバマ大統領がキューバとの関係緩和を発表したからです。

この事例は、市場の反応が過度であり、実態と乖離していることを示唆しています。

これらの例から、市場には合理的でない動きが存在し、それが「バブル」と呼ばれる現象につながることがわかります。

特に後者の例では、基礎となる資産の実際の価値と市場価格との間に明らかな乖離が存在したことが明白です。

しかし、これらの事例が単なる逸話であるか、実証的な証拠として十分なのかは、さらなる分析と討論を要します。

たくさんの逸話がありますよね。例えば、オーウェンとの共同研究で挙げた3Com社のケースなど。

会社の一部門だけが、実は会社全体の価値を上回っていたという事例です。

もちろん、その一部門が赤字になることもありますが、この例では、実はその「残りの部分」が唯一利益を生み出していたんです。

この話の詳細は、リチャード・セイラーの著書『misbehaving』に記載しています。

重要なのは、私が逸話の存在を否定しているわけではないということ。

ただし、バブルを特定するための体系的な方法が必要です。

それは単純なこと。何らかの方法で結末を予測できる必要があります。

しかし、これまでの全てのテストでは、それが不可能でした。

統計的にバブルを特定する手法はまだ存在しない。

事後分析でバブルを指摘することはよくありますが、実際には、市場が更に上昇し続け、そのレベルに戻ることはありませんでした。

それは単なる仮説に過ぎません。

オーウェン・ラモントと私が研究会で発表した時、ユージンとの間で「これは氷山の一角」という話になりました。

ユージンはこれを一種の証拠と考えましたが、私はささいな例と見ていました。

私の見解は、正しいかどうかを証明する方法はないけれども、価格と本質的な価値が一致しているかどうかをテストすることができるケースは貴重です。

そして、会社の一部が、他の部分が利益を上げているにもかかわらず、会社全体の価値を上回ることはあり得ない。

キューバ・ファンドの株が70%ものプレミアムで取引されるなんて、あり得ません。

この状況を見ると、市場が正しく評価できていないケースが他にもあることに気づきます。

パリ・ミューチュアル・マーケットはその一例ですね。

実際のオッズが結果をどれだけ正確に予測できるかをテストすることが可能です。

オッズ自体はかなり良いのですが、「人気薄バイアス」という現象が存在します。

競馬場に行ったとしても、手数料として17%取られるので賭けるのは得策ではありません。

しかし、もし賭けるとしたら、1番人気の馬に賭けるのがベストです。

なぜなら、100対1のオッズでも、400レース中1回は勝てるからです。

このことから、オッズには確かに価格との相関があり、17%のスプレッドを超えるほどの大きな偏りは存在しないのです。

ここで疑問が生じますが、バブルの期間をどのように定義しますか?

バブルとは、株価がその証券の合理的な評価を超えている状況を指すと言えますね。

ですが、その状態をテストする方法は?

唯一信頼性の高いテストは、資産の実際の価値と市場価格を比較でき、そしてその差異が明らかになるケース、例えばクローズド・エンド・ファンドなどです。

不動産市場のように、疑わしい部分がある場合、それを証明するのは不可能です。