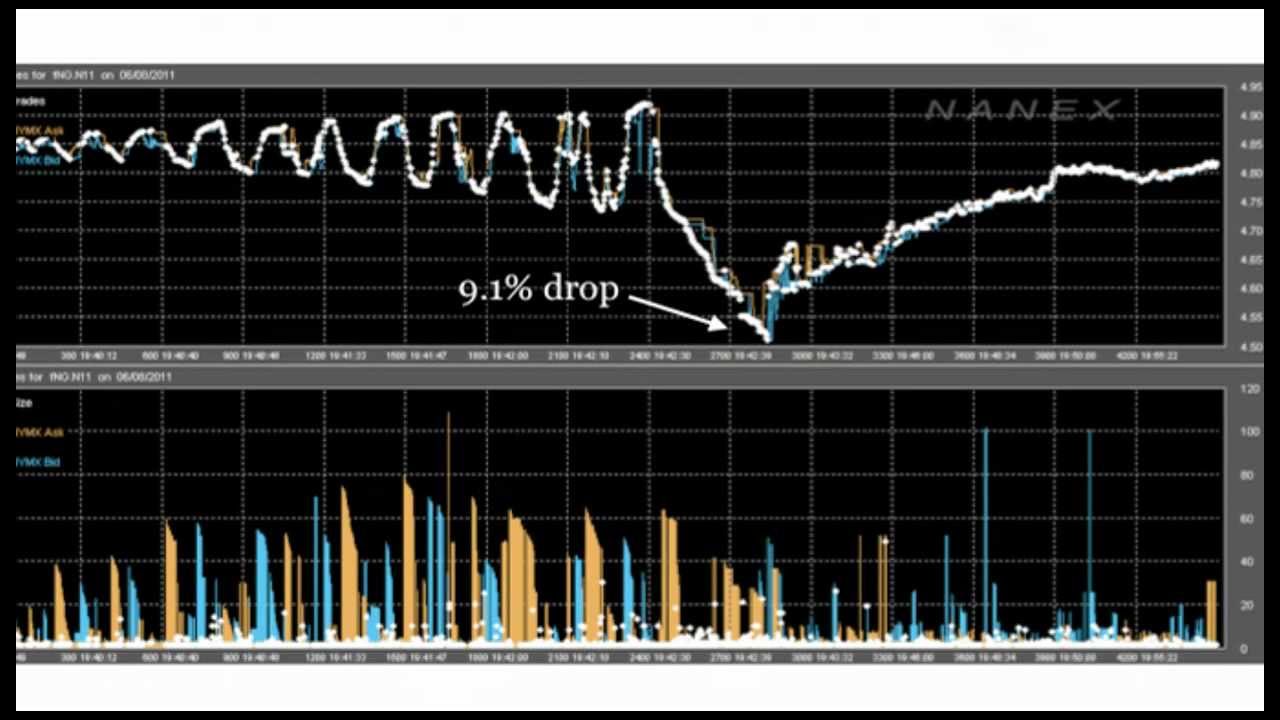

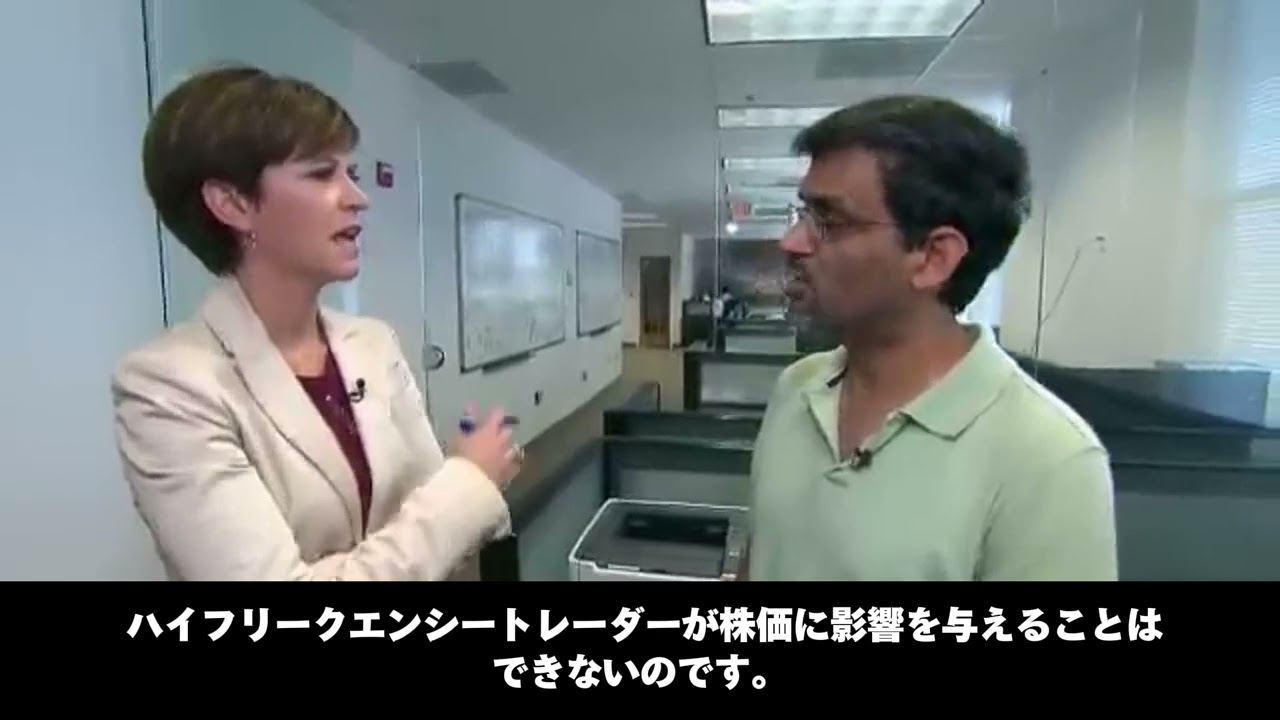

高頻度取引(HFT)業者の実態

AIME

AI投資365

次に、これらのアイデアがどのように実際の応用に移されるかを考察する観点から、あなたの最新の仕事について教えていただけますか?

あなたの研究は実際的な影響が大きいと思われるので、特に効率的市場やファマ・フレンチの3ファクターモデル、場合によっては5ファクターモデルを実践する多くの人々がいます。

実際の応用についての見解をお聞かせください。

また、長年にわたりディメンショナル・ファンド・アドバイザーズ(Dimensional Fund Advisors)でのご経験についても共有していただけますか?

ディメンショナル・ファンド・アドバイザーズは、当時学生だったデビッド・ブースとレックス・シンクフィールドによって設立されました。

ブースは私の研究助手で、博士課程の学生でした。

レックスは私のクラスを受講していました。

彼はキャリアをアメリカン・スタンダードでスタートさせ、数年で投資部門を率いるまで上り詰め、効率的市場仮説に基づく最初のインデックスファンドを立ち上げました。

もちろん、スヴァーゴも同様のことをしていましたが、マリンとフィッシャーがより派手なアプローチを好んだため、彼らは実際にインデックスファンドを立ち上げることはありませんでした。

そのため、レックスが先陣を切ったのです。

その後、ブースが私のオフィスを訪れ、「会社を設立するんだ。一緒にやらないか?」と提案してきました。

私はビジネス経験がなかったので、参加することにしました。

彼らが当初手掛けていたのはマイクロキャップファンドで、それはNYSEの株の中で下位10デシルに相当するものでした。

私は70年代に、将来の金利を予測するための研究を多数行っていたので、その研究を基にした商品もすぐに開発されました。

その後、我々は「バリュー株」と呼ばれる種類の商品を開発し、多くの顧客を獲得しました。

あるとき、クライアントの一人が大学に訪れ、コンピュータスクリーンでその成果を示してくれました。

それを見たクライアントは感銘を受け、「これは素晴らしい。大きなものも小さなものも欲しい」と言いました。

そして、彼は「了解した、それで2000万ドルだ」と応じました。

その後、私たちはミディティへ行き、ハンバーガーを食べましたよ。

現在、会社の全製品ラインはこのモデルに基づいており、アメリカ国内のものから国際的なものまで様々です。

そして、このビジネスは著しく成長し、巨大な規模になりました。

ここ数十年で、特に2008年から2009年にかけて、顕著な成長を遂げました。

これは、市場が効率的であるとすれば、投資を大きく失敗することは少ないということを示しています。

特に、アクティブな投資よりも面白みのあるものを追求する人々にとってはそうです。

しかし、皮肉なことに、ファーマが作ったこの特定のポートフォリオは、実際に多くの競合するポートフォリオを上回るパフォーマンスを示しました。

ただし、競合する市場セグメント全体を上回ることはできていません。

これは、市場が効率的に機能している例であり、例外ではないと私は考えています。

私が「twins of asset pricing」と呼ぶものです。

彼らが扱っているのはリスクとリターンのバランスです。

商品は高リスクと見なされがちです。

彼らはバリュー株に特に焦点を当てており、純粋なバリュー株ポートフォリオ、小型株ポートフォリオ、そして実際にはさまざまなタイプの株を含む大型株ポートフォリオを提供しています。

デビッドは、シカゴのビジネススクールにいますが、非常に寛大な人物です。

それもすべて、あなたのおかげであり、あなたが開発したアイデア(効率的市場仮説)のおかげです。

そのインパクトは計り知れません。

さて、このインタビューの中で最も重要な部分、つまり「完璧なポートフォリオ」の追求についてお話しましょう。

あなたの考える完璧なポートフォリオとは何ですか?

また、一般的な個人投資家がそのレベルに到達するには、どのくらいの時間が必要だと思いますか?

完璧なポートフォリオというものは存在しないと私は考えています。

少なくとも、私の理解している範囲では、ポートフォリオはさまざまな種類のリスクを含む連続体として存在し、それは多次元的なスペクトルを形成しています。

市場平均のポートフォリオはその中心に位置しています。

人々はその市場平均ポートフォリオを保有する必要があります。

これが最も効率的なポートフォリオで、どのような理論モデルにおいても、基本となると思います。

そこから人々は自分に合ったリスクの調整ができます。

デビッド・ブースが言うように、分散投資はあなたの友人です。

もしあなたができるだけ幅広い分散を望むなら、それは可能です。

バフェットは、市場の非効率性を利用して成功を収めてきた人物としてしばしば引き合いに出されますが、彼の成功が運なのか実力なのかについては議論が分かれます。どうお考えですか?

これには2つの重要な観点があります。

一つは、企業経営の成功が単なる偶然ではなく、付加価値の創出につながるスキルと関連している可能性があるということ。

もう一つは、数十万人ものビジネスマンがいる中で、トップに立つ人物の成功が長期的に見ても単なる幸運なのか、それとも真の能力に基づくものなのか、その区別が非常に難しいということです。

特に、バフェットが関与した多くの企業買収の成果について、データベースを調査することが重要です。

面白い研究課題ですが、これまでのところ決定的な結論は得られていません。

投資家が直面する一つの大きな問題は、結果の不確かさとその重要性を十分に理解していないことです。

多くの機関投資家やファイナンシャル・アドバイザーは、過去3年から5年のリターンを基に投資戦略を変更しようとする傾向がありますが、これは基本的に短期の変動(ノイズ)に過ぎません。

長期的な期待リターンについての信頼できる情報は、それだけでは得られません。

さらに、株式の期待リターンが高いということは、それに伴うリスクも大きいということです。

ですから、偶然による損失も十分にあり得るのです。

実際、十分な量のデータがなければ、真の期待リターンは未知数です。

投資界における技術革新、例えばETFやオンライン取引、ロボアドバイザーなどが登場したことで、市場のダイナミクスは大きく変わりました。

トレーディングはより高速で競争的になり、情報は簡単に手に入るようになりました。

しかし、これが投資リターンにどのような影響を与えているかは、はっきりとは見えてきません。

市場がより効率的になったと言えるかもしれませんが、リターンのパターンには明確な変化は見られないのです。

近年、市場のノイズは増加していますか?

答えは「ほぼ同じ」です。

30年代を超えると、市場は基本的に静止しているように感じられます。

驚くかもしれませんが、40年代から63年間ほどは非常に静かで、月次リターンが10%を割るのは2回だけでした。

しかし、その後は10%を少し超える程度の動きが増えましたが、30%以上の大きな動きは見られませんでした。

金融危機の影響により、市場の動きは変わりましたが、その詳細な変動を私は把握していません。

投資哲学に関しては、長い間、市場ポートフォリオの保有が中心でしたが、近年では、投資家の好みに応じて少しバリューを重視することも可能になっています。

重要なのは、低コストで運用できる商品を選ぶことで、高コストのものは避けるべきです。

最後に、効率的市場仮説は金融を民主化したとも言える理論です。

この理論により、多くの投資家が手軽にポートフォリオを管理する手法を得ることができました。

この貢献には感謝の言葉しかありません。