優れた野球予測システムの3つの条件

AIME

AI投資365

本文章は、シグナル&ノイズ 天才データアナリストの「予測学」(ネイト・シルバー著)の内容を要約しております。

金融危機に関する四つの予測の失敗の共通点:

これらの予測の失敗には一つの共通点があり、それはどのシナリオでも重要なデータポイントを見逃していることだった。

失敗の背後には、予測時に取り入れた情報が「アウト・オブ・サンプル」であったことがある。

大きな予測ミスが起きると、その痕跡は様々な場所で確認できる。

アウト・オブ・サンプルとは何か、それについては簡潔に説明したい。

想像してみてください。

あなたは自動車の運転が得意で、30年間で2万回以上運転して、わずか2回程度の軽く擦ったことしかないあなた。

普段はあまりお酒を飲まないし、飲酒運転なんてしたことがない。

だがある日、会社のクリスマスパーティで、良き同僚の退職を寂しく感じ、思わず飲み過ぎてしまう。

気がつけばかなり酔っている。

この状態で運転して帰るか、タクシーを呼ぶか。

明らかにタクシーを選ぶべきです。

しかし、2万回の運転実績を持ち、事故がほとんどないという自信から、車で帰ろうと考えるかもしれません。

しかし、その2万回の経験の中で、酔っ払った状態での運転は一度もありません。

つまり、飲酒運転の経験は「ゼロ」。

この状態での運転リスクを、過去の経験から予測するのは不可能。

これがアウト・オブ・サンプルの例です。

同様の事例として、格付け会社のムーディーズが1980年代のアメリカの住宅市場のデータを基に、モーゲージ証券のデフォルト率のモデルを作成した例を考えてみましょう。

この時期、アメリカの住宅価格は上昇していました。

そのデータに基づいて、住宅ローンのデフォルト率が他のローンとほとんど関係ないと考えられた。

しかし、このデータでは予測できなかったのは、住宅価格が突然下落する状況。

この住宅価格の大幅な下落もアウト・オブ・サンプルの一例であり、結果として、ムーディーズのモデルは実際の市場で役立たなかったのです。

失敗から学べることは多い。

もしも私たちがもう少し広い視野を持っていれば、より適切な評価ができたかもしれない。

アメリカは住宅バブルの崩壊を経験していないが、それを経験した国も存在する。

その経験は非常に厳しいものだった。

日本の不動産バブル後のデフォルト率にムーディーズが注目していれば、モーゲージ証券のリスクに対する評価はもっと現実的だったでしょう。

おそらく、トリプルA評価はされなかっただろう。

未来を予測しようとする際に、過去の適切なデータに基づいて的確に判断するのは難しい。

異なる時間や場所のデータを組み込むと、関連性が曖昧になったり、説得力が失われることがある。

そして、多くのデータを調べるほど、私たちがどれだけ世界について知識がないかを痛感する。

それが嫌だから、多くの人々はこの問題から目を背けがちだ。

私たちがしばしば忘れるのは、モデルは実際の世界を単純化したものだということだ。

そして、間違いは小さな例外ではなく、システム全体の規模で評価されるべきだ。

例えば、S&Pやムーディーズはあるリスクを実際よりもはるかに低く評価した。

そして、経済学者たちは景気の悪化の確率を過小評価した。

現代に生きる私たちにとって、情報が増える一方で「自分が知っていること」と「知っていると思っていること」のギャップが広がっている。

そのため、一見もっともらしく見える予測が全く当たらないことが多い。

ムーディーズは詳細な計算をしたが、現実とはかけ離れていた。

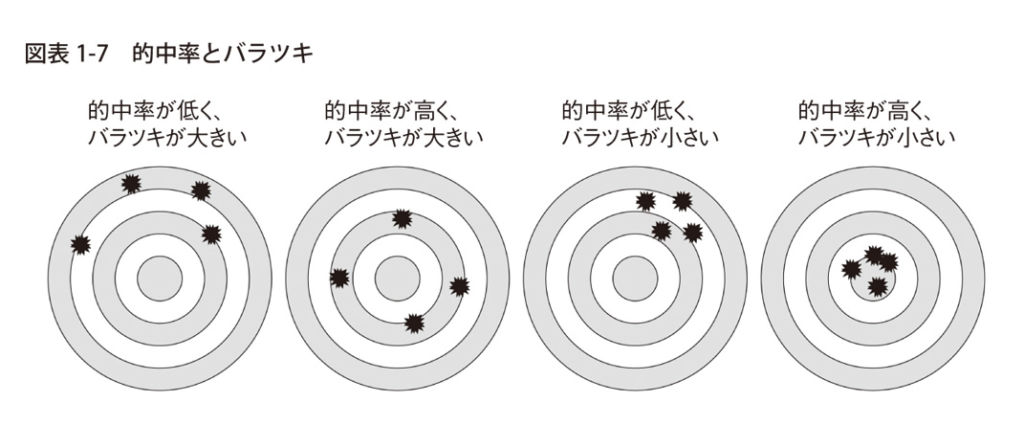

まるで、狙った場所とは異なる場所をいつも正確に射撃できると自慢するかのようだ。

金融危機は、多くの予測失敗と同じ原因から起こった。

予測の精度が高いと誤解して、賭け金を増やしてしまった。

人は「自分は間違えていない」と過信する傾向がある。

その結果、大きな経済であるアメリカも危機に陥ることがある。