【結論】シグナル&ノイズで著者が伝えたかったこと

AIME

AI投資365

本文章は、シグナル&ノイズ 天才データアナリストの「予測学」(ネイト・シルバー著)の内容を要約しております。

1959年、20歳のユージン・ファーマはタフツ大学でロマンス言語とヴォルテールの講義に飽き、株式市場の予測サービス事業を手伝うアルバイトを始めました。

この経験が彼の天職との出会いとなったのです。

負けず嫌いな性格のファーマは、ボストンのモールデン・カソリック高校時代に様々なスポーツで活躍しました。

彼は株式市場の過去データを綿密に調査し、市場は予測可能で、利益をあげるために使える統計パターンが存在すると結論づけました。

しかし、彼の指導教授は懐疑的で、実際の市場でこれらの戦略をテストすることを勧めました。ファーマの戦略は市場で通用しなかったことがわかりました。

この失敗にもかかわらず、ファーマは株式投資に魅了され、シカゴ大学ビジネススクールで学び、1965年には彼の革新的な博士論文を発表しました。

この論文は、株価の動きについての従来の考え方を統計学の手法を用いて否定しました。

彼は1950年から1960年までのミューチュアルファンドの収益率を研究し、成績の良い年の翌年以降に収益率が低下する傾向に気づきました。

ファーマは、優れたアナリストは長期にわたって一貫して他の誰よりも収益を上げる銘柄を選び出せると指摘しました。

しかし、彼自身は市場で勝ち抜くことはできませんでした。

彼の論文は、その後4000回以上引用され、最初はあまり注目されなかったものの、効率的市場仮説の基礎となりました。

この理論は、株式市場の動きを予測することは不可能だと主張しています。

短期間では他の投資家より良い成績を収める人がいるかもしれませんが、長期的に勝ち続ける予測をすることはできない、というのがファーマの見解です。

予測が的中すると、人々はそのサンプルの小ささや、運が影響している可能性を見過ごし、結果を実力と誤解しがちです。

例えば、短期間の野球選手の打率にも実力の兆候があるにもかかわらず、ノイズに埋もれて見えなくなることがあります。

株式市場におけるトレーダーの成績も、ノイズが多すぎて実力を見極めるのは非常に難しいのです。

このため、ミューチュアルファンドのパンフレットには「過去の実績は将来の利回りを保証するものではない」と記載されています。

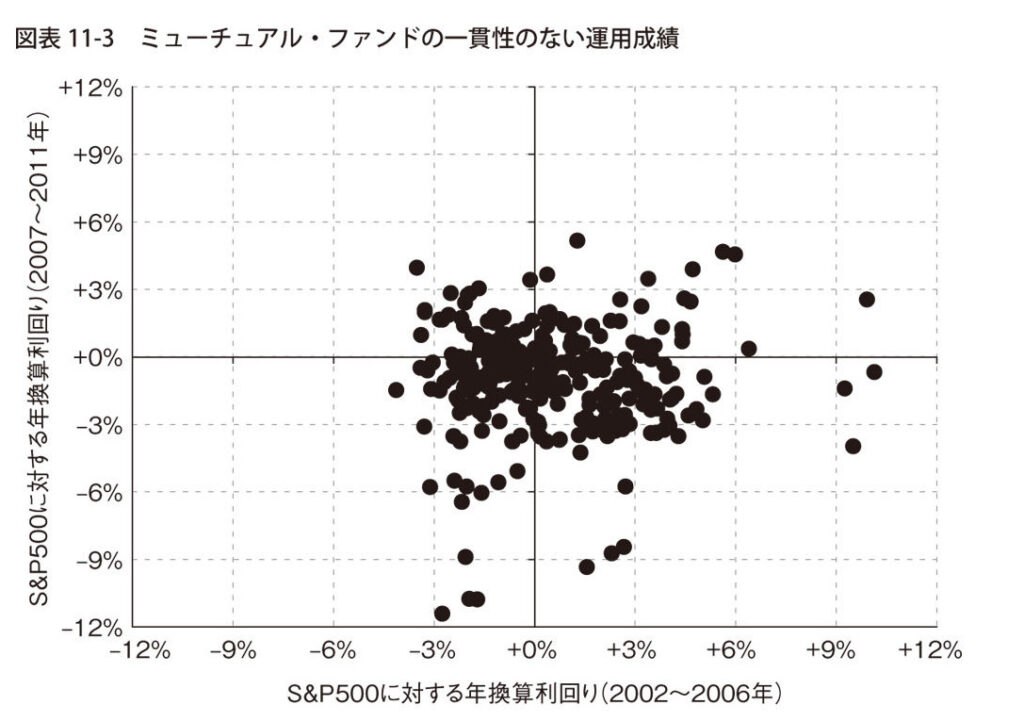

2007年にダウ工業株30種平均やS&P 500の構成銘柄などの大型株を含むミューチュアルファンドを購入するとした場合、過去の収益率を比較しても意味がありません。

2002年から2006年まで毎年約10%の利回りを記録したEVTMXファンドと、同期間に年間9%の利回りを記録したJSVAXファンドの選択を考えても、その後の5年間の成績とは何の相関もないことがわかります。

過去5年間で最も運用成績が良かったEVTMXも、その後の5年間では平均的な結果に終わり、JSVAXは市場平均の利回りを3%下回りました。

ユージン・ファーマが発見したように、比較的短い期間であっても、ファンドが一貫して良い成績を上げ続けることは難しいのです。

一部の研究では、ミューチュアルファンドの運用成績に年ごとにゆるやかな相関があるとされていますが、これを見分けるのは非常に難しいです。

したがって、手数料の安いファンドを選ぶか、ファンドを選ばずに自ら銘柄を選ぶ方が良いでしょう。

ユージン・ファーマは、特に「チャーティスト」と呼ばれるチャート分析家に対して辛辣なコメントを残しました。

これらの分析家は、過去の統計データを基に将来の株価を予測できると主張する人たちで、企業の損益や事業内容を重視しない傾向があります。

チャート分析は、ノイズとシグナルを区別することが難しいため、必ずしも信頼できる方法ではありません。

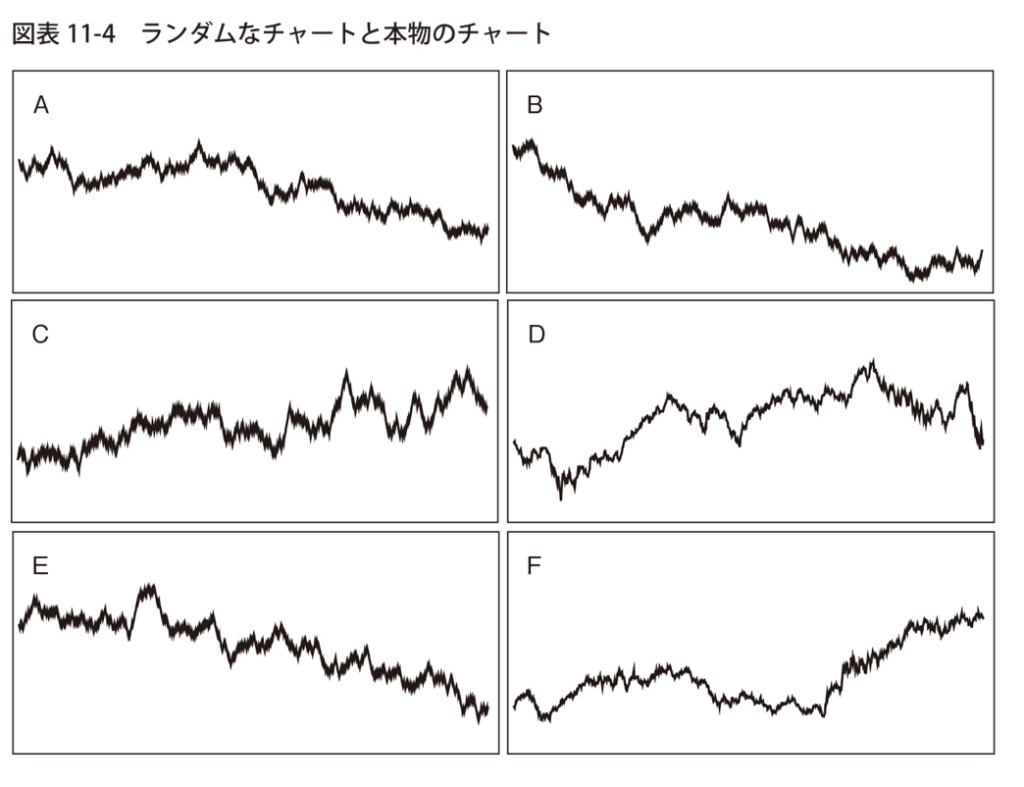

ファーマは実験として、6つの株価変動をチャートにして示しました。

そのうち4つはランダムに生成された偽物で、コンピュータによって1と0をランダムに選んで生成されたものです。

残り2つは実際の1970年代と1980年代の最初の1000営業日におけるダウ工業平均株価の動きを描いています。

ファーマは、これらのチャートを見てどれが本物でどれが偽物かを区別することは容易ではないと指摘しています。

投資家はこのような株価の動きを見て、ノイズとシグナルを誤って解釈するリスクがあるのです。

ユージン・ファーマは、市場の予測可能性に関する効率的市場仮説(EMH)をさらに3つの型に分類しました。

これらの分類は市場の予測可能性に関する彼の大胆な見解を示しています。

効率的市場仮説は、ときに誤解され、ウォール街の行き過ぎた利潤追求の言い訳とされることがありますが、実際には株式市場が根本的に予測不可能であることを示しています。

この理論には重要な条件があり、リスク調整後のリターンを前提にしています。

例えば、毎年10%の確率で破産する可能性のある投資戦略は非常に危険です。

効率的市場仮説のどの型においても、それに見合うリスクを引き受けることで平均以上の利益を得る可能性があります。

もう一つの重要な条件は、取引コストを控除して利益を測ることです。

投資家は株式を売買するたびに取引手数料を負担するため、頻繁に取引するとそのコストが積み重なります。

したがって、効率的市場仮説には、取引コストをカバーするだけの利益を稼ぐ必要があるというバッファーが含まれています。

効率的市場仮説(EMH)に反論するためには、主に2つのアプローチがあります。

一つは、一貫して株式市場で勝ち続ける投資家を示すこと、もう一つは日々の株価の動きに相関があることを示すことです。

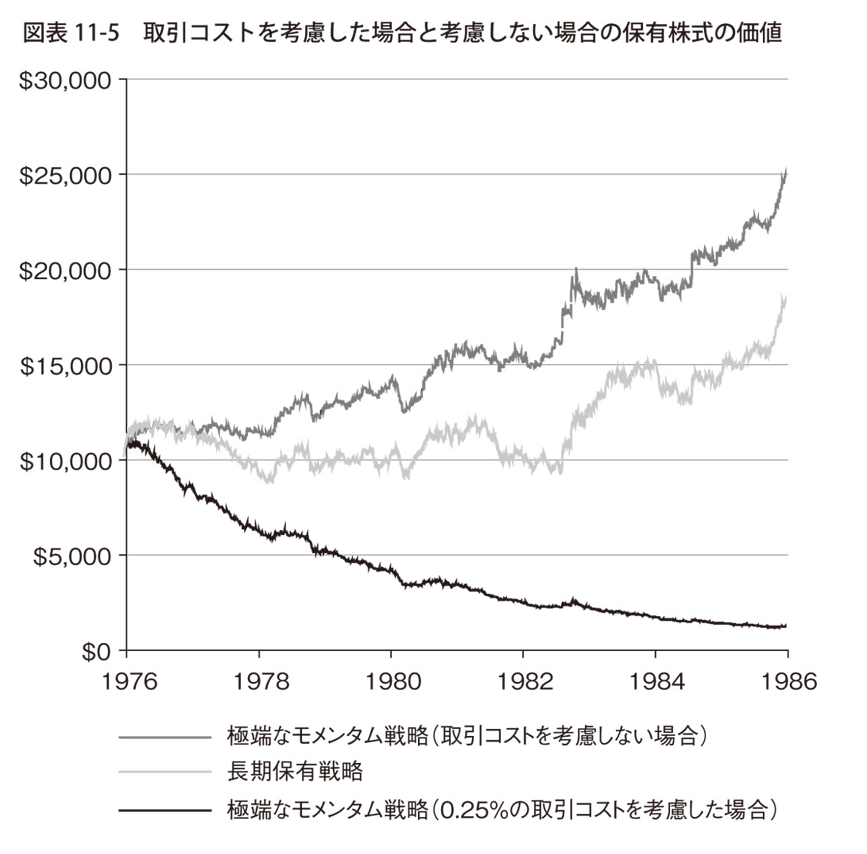

1966年から1975年の10年間のダウ平均の日々の終値を見ると、この期間の58%でダウ平均は同じ方向に動いており、42%は反対方向に動いています。

これはランダムな動きとは思えない結果で、統計的にも非常にまれなパターンです。

しかし、統計的な有意性が実際の有意性を意味するわけではありません。

このパターンを利用して利益を得ることは現実的に可能だったのでしょうか。

極端なモメンタム戦略を用いた場合、この投資家の資金は10年後には2万5000ドルになる可能性がありますが、これは取引コストを無視した場合の話です。

実際には、取引手数料が大きな影響を及ぼし、投資家の利益は消えてしまうことになります。

さらに、2000年代には、株式市場の方向性が日々変化することが多くなり、極端なモメンタム戦略はさらに効果を失います。

結局のところ、このような戦略は通用しないということです。

高い取引コストが利益を吹き飛ばし、最終的には元本にまで食い込んでしまいます。

ファーマが指摘したように、話が上手すぎる投資戦略は、実際には話が上手すぎるだけであり、株式市場のデータはランダムでもなく、予測不可能です。

さらに、株式市場のデータは人間の行動の集合体であり、明確なパターンが見つかったとしても、他の投資家によってすぐにそのシグナルが無効になる可能性が高いです。

バブルは効率的市場仮説に対する大きな反論の一つです。

例えば、1990年代末のITバブルでは、短期間でナスダック総合指数が3倍に跳ね上がり、その後2年でその利益はすべて失われました。

当時、ナスダックの構成銘柄の中には、株価が不合理に高いものが少なくありませんでした。

このような現象に対して、効率的市場仮説の支持者の中にも、バブルという概念に抵抗する者がいます。

ファーマ自身は「バブルというのは終わりが予測できるものを言う。今、バブルの中にいるかどうかわからないのであれば、それはバブルではない」と述べています。

バブルが効率的市場仮説を覆すためには、リアルタイムで予測される必要があります。

実際には、バブルの始まりは、事前にとらえることもできます。

2000年代半ばの住宅バブルの時には、多くのエコノミストがこれを認識していました。

S&P 500が5年間に上昇するペースが長期的な平均値の2倍を超えた8回のうち、5回は直後に相場の暴落が発生しました。

イェール大学の経済学者ロバート・J・シラーは、もう少し理論的にバブルを探知する方法を提唱しています。

彼の著書『Irrational Exuberance』(邦訳『投機バブル 根拠なき熱狂』)は、ITバブルの最中にナスダックが史上最高値を記録していた時に出版されました。

この本は、株価がこれからも上がり続けると主張した他の著書に対抗したものです。

バブルに関する議論は、効率的市場仮説と市場の実際の挙動との間の複雑な関係を示しており、金融市場の理解において重要な要素です。

株価は理論的にはその企業の将来の利益と配当の予測です。

企業の将来の利益を予測するのは難しいが、過去の実績を株価と比較することは可能です。

ロバート・J・シラーは過去10年の利益を使用して株価収益率を評価しています。

長期的には、株価収益率はおおよそ15倍程度になることが多い。

これは、市場価格が企業の年間利益の約15倍になることを意味しています。

例外もあり、成長産業の企業は過去の実績以上の利益が期待されるため、株価収益率が高くなります。

シラーはS&P 500の企業の株価収益率の平均を調べたところ、1921年の5倍からITバブルのピーク時(2000年)の44倍まで大きくばらついていることが分かりました。

これは、将来を予測する材料として投資家に役立ちます。

例えば、株価収益率が10倍であれば、株価は利益に対して割安であり、次の10年間に年9パーセントの投資収益率が期待されます。

しかし、このパターンを使って儲けるには、相当の辛抱強さが求められます。

1ヶ月や1年では市場の動きが予測できません。

1996年12月、アラン・グリーンスパンがIT関連株について「根拠なき熱狂」と表現した時、S&P 500の株価収益率は28倍になっており、1929年のブラックチューズデーの前に記録した33倍に近づいていました。

しかし、実際にはバブルのピークまでは3年以上ありました。

株価収益率を使ってある程度の精度で予測しようと思えば、10年や20年という時間が必要です。

株式市場について確かなことはほとんどありません。

株価収益率のパターンもシグナルとノイズの組み合わせと言えます。

それでもシラーの主張には経験的な証拠だけでなく理論的な支えがあり、株価収益率は株価を評価するうえでの基本的な指標であるため、より本当らしいものと見なされています。

短期的には予測不可能な株価が長期で予測可能になる理由は、トレーダーが様々な外部圧力(ライバル、顧客、ボスからの圧力など)を受けながら行動する方法にヒントがあります。

効率的市場仮説の要点は、株価の間違いは自ら修正されるということです。

たとえば、ある特定の株価が毎週特定の曜日に一定のパーセンテージで上昇することに気づいた場合、多くのトレーダーがそのパターンを追い始めると、その行動自体が株価の動きを形成し、最終的にはそのパターンを無効にする可能性があります。

実際の世界では、数百万人のトレーダーがいて、多くのアナリストがいるため、単一のトレーダーがあるパターンに気づくことはほとんどありません。

むしろ、多くのトレーダーが意味のあるかどうかわからない統計パターンや、取引コストをカバーできるほどの利益を出せるかどうかわからないパターンをめぐって競争しています。

このような競争の存在が、市場が価格設定の大きな間違いに素早く適応し、小さな間違いを無視する理由です。

多くのトレーダー、特に積極的なトレーダーは、短期的な取引に集中しています。

彼らは短期間のうちに利益を得ようとし、年間のパフォーマンスを向上させようとします。

しかし、彼らの行動基準を超えたところに予測の可能性があるにもかかわらず、それを利用することは彼らの職務内容に含まれていないのです。

これが、短期的な予測と長期的な予測の間に存在するギャップを説明しています。