データ分析における過剰適合の罠

AIME

AI投資365

本文章は、シグナル&ノイズ 天才データアナリストの「予測学」(ネイト・シルバー著)の内容を要約しております。

2008年10月23日。

かつての名門投資銀行、リーマン・ブラザーズの経営破綻をきっかけにした金融危機が発生。

わずか5週間で株価は30%下落し、金融市場は停滞。

ラスベガスの住宅価格は40%下落し、失業率が急上昇。

数千億ドルの公的資金の投入が決定され、国民の政府への信頼は低下。

大統領選まであと2週間という時期に、議会は救済法案を通過させるも、国民の評価は低かった。

その中で、下院監視委員会は大手格付会社の責任者を召喚し、モーゲージ証券のデフォルト率の予測について追及した。

2000年代後半の景気後退は、多くの人に政治や金融機関の失敗とみなされた。

この金融危機の原因を私は、各所での判断ミスと見ている。

特に、格付け会社が行った、複雑なデリバティブ商品「CDO」への格付けは予測ミスが顕著だった。

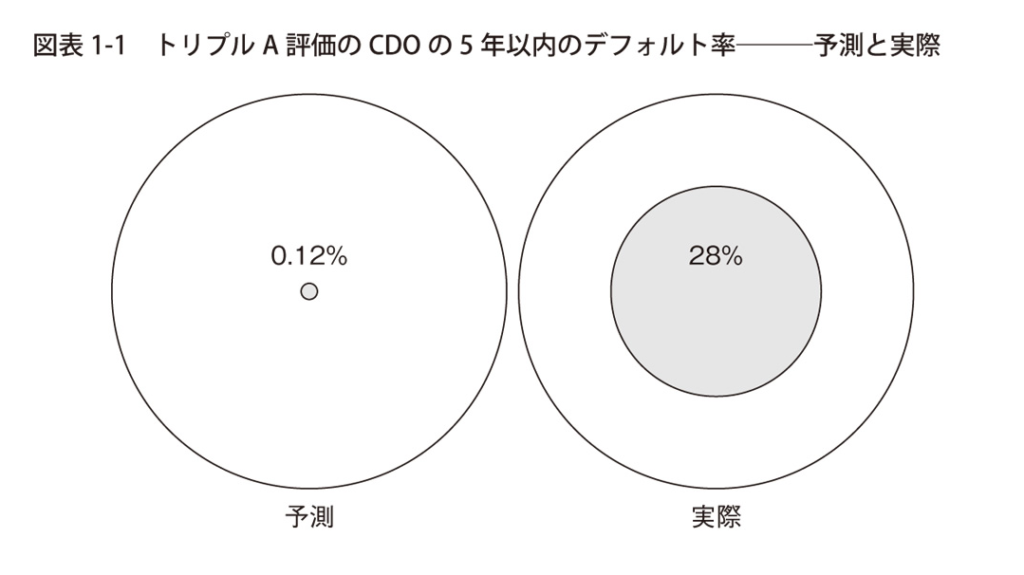

例として、S&PがCDOに付けたトリプルAの格付けは、5年後のデフォルト確率が0.12%とされていた。

しかしながら、実際のデフォルト率はその200倍以上だった。

以上の事例から、予測ミスの背後には共通の要因が存在することがわかる。

希望する未来のシグナルにのみ焦点を当て、現実を見失うこと。

そして、不確実性を避ける姿勢が金融危機の中心的な問題となった。

これは完璧な予測の失敗だった。

数兆ドルと言われる安全とされた投資は、実は全く安全ではなかった。

まるで、晴れと予測されたのに吹雪になったかのようだ。

予測の失敗に対する言い訳は色々ある。

一つは「運が悪かった」として外部環境を非難するもので、これは時に正当な理由として受け入れられることもある。

しかし、常に予測が外れたり、大きく誤っていると、問題はモデルそのものにあると考えるのが自然である。

格付け会社は新しい証券タイプのCDOに関して過去のデータを持っていなかった。

そのデフォルト率は、欠陥のある統計モデルに基づいていた。

格付け会社が自分たちのミスを認めていれば、許すことも考えられたが、彼らはその責任を逃れようとした。

住宅バブルの崩壊は外部の問題であり、S&Pの社長は誰もその事態を予測していなかったと主張した。

しかし、多くの専門家や市民は早くから住宅バブルの兆候に気づいていた。

事実、多くの学者やジャーナリストがバブルの存在やその破裂を警告していた。

グーグルで「住宅バブル」という言葉の検索回数は急増し、ニュース記事でもそのトピックは頻繁に取り上げられていた。

これは、多くの人々がその現象に気づいていた証拠だ。

彼らが間違った格付けの原因について考えると、答えは「強欲」または「無知」のみだった。

格付け会社にはサーベイランス機能が不足しているという。

彼は以前、企業の不正を調査する会社を経営しており、その技能を持っている。

彼らは情報を素早く探し出す方法を知っている。

実際、あるヘッジファンドマネジャーが誘拐されたとき、クロールのチームはクレジットカード情報を使用して誘拐犯を逮捕した。

クロールはサーベイランスの重要性を強調している。

これは、投資家に最新の情報を提供することを意味する。

彼らは住宅ローンのデフォルトや返済データを持っており、これが問題の早期警告として機能する。

つまり、格付け会社は住宅市場の問題を最初に知る立場にある。

彼らは返済状況についての最新情報を持っていたが、多くのモーゲージ証券は2007年まで格下げされなかった。

格下げが始まったとき、抵当権の実行率がすでに倍増していた。

「彼らはバカではない。音楽を止めたくなかったんだろう」とクロールが言った。

クロール・ボンド・レーティングは、国内認知統計格付機関(NRSRO)の一つで、その格付けは証券取引委員会(SEC)の認定を受けており、信頼されている。

しかし、市場を支配しているのはNRSROのムーディーズ、S&P、フィッチの3社で、特にS&Pとムーディーズは、金融危機前のCDOの97%を評価していた。

S&Pとムーディーズの市場独占の背後には、長い歴史と政府の参入制限がある。

多くの大規模年金基金は、これら2社の格付けがない証券に投資しない。

実際、これら2社の格付けが投資条件となっている年金基金は全体の3/2を占める。

S&Pとムーディーズは、特権的地位を利用して巨額の収益を上げており、ムーディーズのCDOなどの構造化ファイナンスの格付け収入は、2007年までに800%増加し、主要な収入源となった。

ムーディーズは住宅バブル期間中に5年連続で、最も高い利益率を記録した。

格付けが利益をもたらすため、格付け会社には質を追求する動機がなかった。

ムーディーズのCEO、レイモンド・マクダニエルは、格付けの質は収益に影響しないと述べている。

格付けは発行者からの収入源であり、CDOを作成すればするほど、収入は増加する。

さらに、格付け会社は評価を拒否することはなく、発行者の評価操作も認めていた。

住宅バブルの崩壊は格付け会社にとって脅威であり、人は自らのリスクを無視する傾向がある。

格付け会社はおそらく住宅バブルを直視することができなかったのだろう。

格付け会社は明らかに住宅バブルのリスクを知っていた。

しかし、驚くべきことに、彼らはそれを大きな問題とは見なさなかった。

S&Pの資料によれば、2005年のシミュレーションでは、アメリカの住宅価格が2年で20%下がると予測していた。

実際の2006年から2008年の下落率は30%で、この予測はかなり近いものであった。

S&Pの予測モデルは市場の下落を正確にとらえており、住宅価格の下落に耐えられない証券の存在を示していた。

この事実は、彼らが住宅バブルを見過ごしていたわけではなく、むしろ認識していたにも関わらず、対策を講じなかったことが問題である。

実際に、彼らの過信は金融システムを混乱させる原因となった。

ダグラス・アダムスの「失敗するはずがないことが失敗したとき、その影響は大きい」との言葉が当てはまる。

では、なぜ格付け会社のモデルは、これほどの誤りを犯したのか?

深堀りしてみると、CDOという金融商品の構造や、不確実性とリスクの違いを理解することがキーとなる。

CDOは多くのローンを束ねて作成され、それを「トランシェ」としていくつかの部分に分ける。

これにはリスクの高い部分や安全な部分が含まれている。

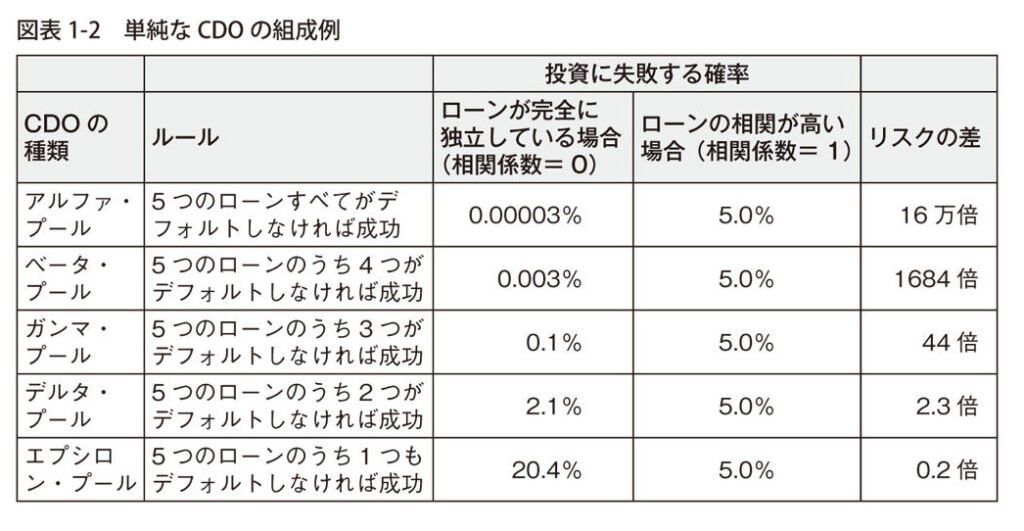

シカゴ大学のアニール・カシャップはCDOを説明する為の簡単な例を提供している。

例えば、5つの住宅ローンがあり、それぞれが5%のデフォルト率を持つと考えてみる。

5つの住宅ローンが存在し、それぞれが債務不履行の確率が5%という状況を考えます。

これらのローンを基に、さまざまな投資商品を作成することを考えます。

最も安全な商品を「アルファ・プール」と呼びましょう。

この商品は、全てのローンが債務不履行になるという事態が発生しない限り、約束された金額が支払われるものです。

対照的に、リスクが最も高い商品は「エプシロン・プール」と名付けます。

この商品は、5つのローンの中で1つでも債務不履行になると、全ての金が失われるというものです。

そして、これらの両極端の間に、異なるリスクとリターンを持つ3つの商品を設定することができます。

エプシロン・プールのようなリスクの高い金融商品は、価格が低く、それに伴い大きなリターンを期待できるが、格付けは低い。

年金基金などのリスクを避ける投資家は、低格付けの商品には投資しない。

彼らが購入するのはアルファ・プールで、これは高格付け、おそらくトリプルAの商品だろう。

しかし、最も安全なアルファ・プールであっても、5つのローンがすべてデフォルトした場合、資金は戻らない。

このリスクはどれくらいかというと、それは答えにくい質問だ。

確率の見積もりは前提によって変わる。

間違った前提では、大きな過ちを犯すことがある。

一つのシナリオとしては、各ローンが独立しているとする。

例えば、クリーブランドの大工が住宅ローンの返済に困っても、デンバーの歯科医には関係ない。この場合、失敗するリスクは非常に低い。

具体的には、5%の確率を5回乗算した結果、320万分の1の確率だ。

これは、高いデフォルト率を持つローンを集めても、デフォルトはほとんど発生しないという理由だ。

別の極端なシナリオは、すべてのローンが同じ動きをするとする。

つまり、すべてのローンがデフォルトするか、まったくしないかのどちらかだ。

この場合、リスクは前のシナリオよりも16万倍高くなる。

これらのシナリオが実際に当てはまるかどうかは、経済状況による。

経済や住宅市場が健全なら、ローン間に相関がないという最初のシナリオが合理的かもしれない。

しかし、経済的な困難や健康問題などの予期せぬ出来事が起こると、一人のデフォルトが他の人に影響することも考えられる。

住宅所有者の運命が共通の要因によって影響される場合、どうなるでしょうか。

例えば、経済の基本的な条件に明らかな改善が見られないのに、住宅価格が80%上昇するという状況。

これは、危険です。

一人が支払いを怠ると、他の多くの人も同じ状況になる可能性があり、デフォルトのリスクが大きく増加します。

実際、2007年のアメリカでの住宅バブルはこのような状況でした。

格付け会社は、バブルが起こる前からこの問題を知っていたにも関わらず、その取り組みは不十分でした。

ムーディーズは、自らの予測モデルを一時的に修正し、デフォルト率の予測を50%上乗せした。

一見、これは慎重な判断のように思えますが、実際には、極端なリスクに対してのバッファーとしては不足していました。

実際のデフォルトの発生率は、格付け会社の予想をはるかに超えており、この予測の誤差は非常に大きかったのです。

格付け会社の予測の根本的な問題は、リスクと不確実性の違いを正しく理解していないことにありました。

リスクは値段をつけることができるもので、例えばポーカーのゲームでの勝率のように、事前に確率を知ることができます。

しかし、不確実性は予測が難しく、そのリスクを正確に評価することが不可能です。

何か問題の兆候が感じられたり、実際に問題が存在すると感じても、それの具体的な数やいつ現れるかは不明です。

あなたが考える予測は、多くの要素によって大きく外れることもあり、それを確かめる方法は存在しない。

この状態こそが不確実性です。

リスクは自由市場経済を円滑に動かす役割がある一方、不確実性は経済を遅らせ、停滞させる可能性があります。

格付け会社が行ってきたのは、不確実性をリスクとして扱うことであり、実際には計測不能な不確実性を数値化しようとしてきました。

多くの投資家は、格付け会社の楽観的な結論を信じ、問題が起きた際の対処方法を考慮しなかった。

しかし、金融危機という予測の失敗は、格付け会社や投資家だけの問題ではない。

この問題を深く理解するには、複数の視点からの考察が必要です。